A cosa si devono i risultati unici di Warren Buffett? Secondo Howard Marks, fondatore e gestore della società d’investimenti Oaktree Capital Management i punti cruciali sarebbero 10.

Nel mondo della finanza tutti conoscono Warren Buffett, perché viene definito “il più grande investitore del mondo”. La ragione per la quale Buffett viene definito “il più grande investitore del mondo” non è dovuta al fatto che ha guadagnato moltissimo, ma a due precisi parametri: ha fatto meglio del mercato, e lo ha fatto per 60 anni.

- Hagstrom, Robert G. (Autore)

Il Metodo Warren Buffett non è una biografia ma una lettura organica delle tante lezioni di Buffett, costruita mattone dopo mattone a partire dalla sua formazione e poi attraverso un’analisi di alcuni tra i suoi tanti investimenti, per individuare attraverso di essi i principi adottati con costanza nel corso di una lunga storia segnata da moltissimi successi e pochissimi insuccessi.

Il Metodo Warren Buffett è un libro di filosofia: del denaro e dell’investimento.

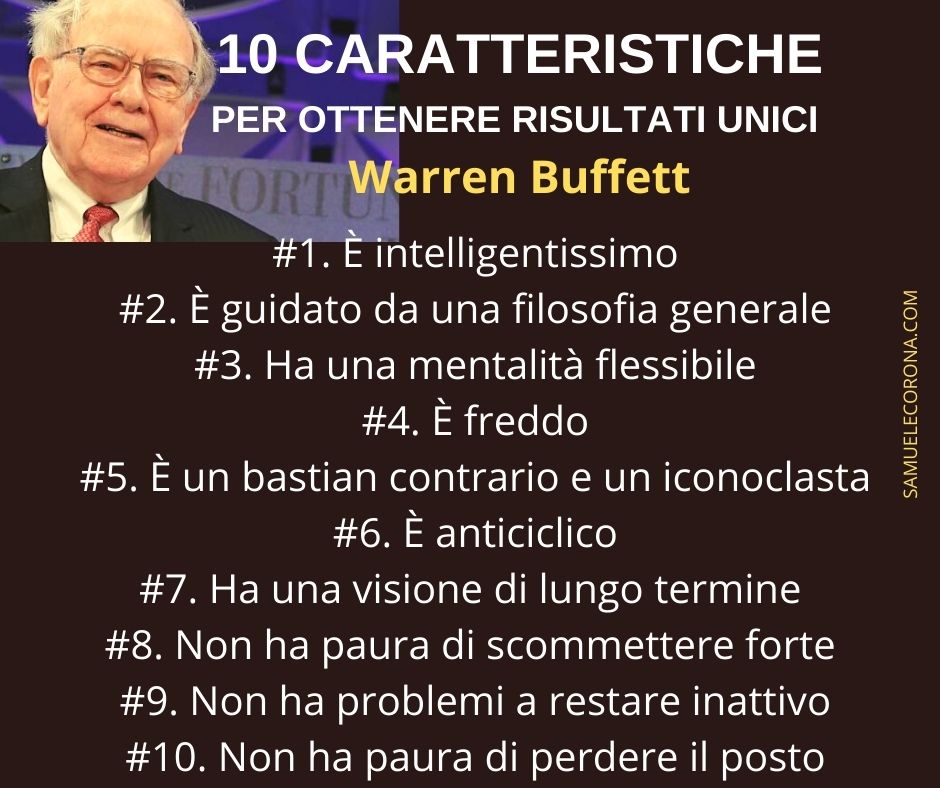

Warren buffet 10 caratteristiche per ottenere risultati unici

Di seguito le 10 caratteristiche “uniche” di Warren Buffett, come descritte da Howard Marks. È la loro combinazione che ha permesso a Warren di ottenere un successo talmente eccezionale, attuando il Metodo Warren Buffett.

#1. È intelligentissimo

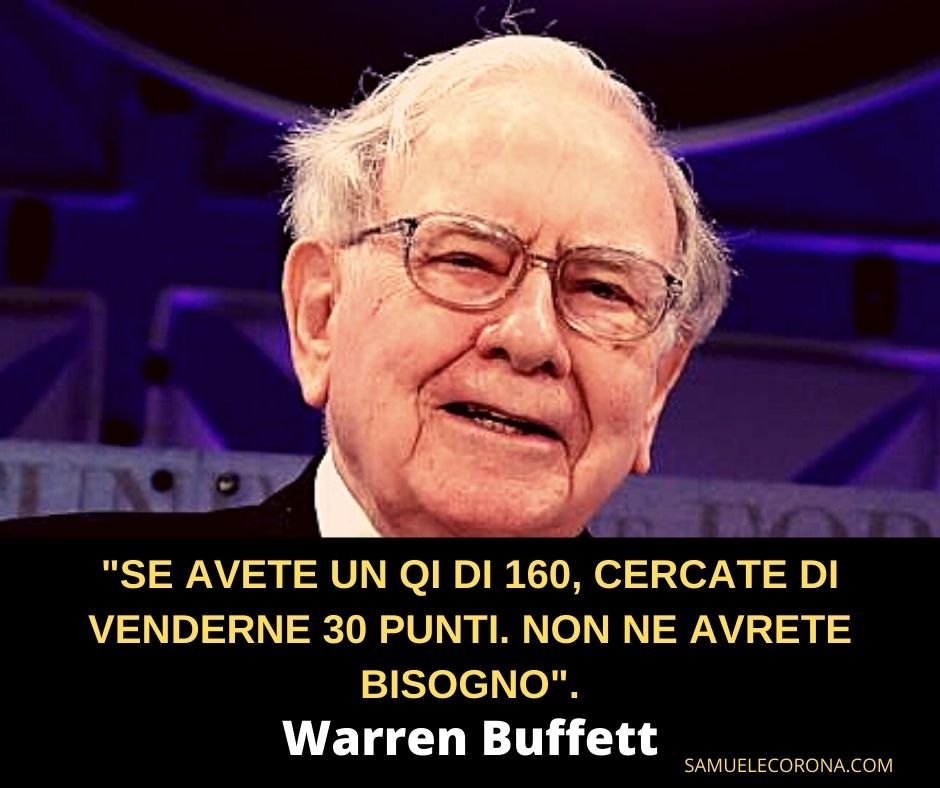

Una delle tante massime attribuite a Warren è questa: “Se avete un QI di 160, cercate di venderne 30 punti. Non ne avrete bisogno”. Come sottolineato da Malcolm Gladwell nel suo libro Fuoriclasse. Storia naturale del successo, per avere successo non è necessario essere dei geni, basta essere intelligenti quanto basta.

Oltre un certo livello, un’intelligenza superiore non aumenta necessariamente le probabilità di successo. Al contrario, esistono persone talmente intelligenti da non riuscire a deviare dal cammino da loro stesse tracciato, o a trovare la strada del successo (o della felicità) nel mondo reale.

Un QI elevato non basta a fare di una persona un grande investitore: se così fosse, probabilmente gli uomini più ricchi d’America sarebbero i professori universitari. È altrettanto importante avere una mentalità orientata agli affari, essere “svegli” e sapersi affidare al buon senso.

Howard Marks sospetta che Warren Buffett abbia un QI molto superiore a 130 ma che egli non si sia mai posto il problema di sbarazzarsi di quell’eccesso “che non serve”.

La capacità di Buffett di puntare al cuore di una questione, di giungere a una conclusione solida e motivata e di comportarsi di conseguenza, anche se inizialmente gli eventi sembravano smentirla, sono tutti elementi fondamentali di ciò che è e di ciò che è stato in grado di realizzare.

In breve, secondo Marks, Warren Buffett è analitico. È anche molto rapido: per giungere a una conclusione non gli occorrono mesi o settimane. E non ha neppure bisogno di una squadra di analisti a macinare numeri; non avverte la necessità di conoscere e prendere in considerazione ogni aspetto, fino all’ultimo elemento: gli bastano solo quelli importanti. Che identifica con un grande fiuto.

Leggi anche: QI, Intelligenza Emotiva o Intelligenza Sociale | Cosa è più importante?

#2. È guidato da una filosofia generale

Molti investitori sono convinti di essere abbastanza in gamba da controllare qualsiasi cosa o, almeno, si comportano in questo modo.

Pensano anche che il mondo sia in costante trasformazione, e che per adattarsi e restare aggiornati sull’ultimissima meraviglia sia necessario essere eclettici e rinnovare continuamente il proprio approccio alle cose.

Il problema di questa filosofia è che nessuno può realmente pensare di sapere tutto; che rimodellare e imparare ogni volta nuovi espedienti è difficile; e che questa forma mentale impedisce di sviluppare competenze specializzate e utili scorciatoie.

Al contrario, Warren sa di non sapere: si limita a ciò che sa e lascia il resto agli altri. Questo è fondamentale, perché, come ha scritto Mark Twain: “Non si finisce nei guai per quello che non sappiamo ma per quello che siamo certi di sapere e che non è così”.

- Twain, Mark (Autore)

Warren, dice Howard Marks, investe solo in attività che capisce bene e con le quali si sente a proprio agio. Predilige settori terra-terra e, per esempio, evita le società hi-tech. È ben noto come preferisca rinunciare a ciò che non ricade entro questa sua filosofia.

#3. Ha una mentalità flessibile

L’importanza di essere guidati da una determinata filosofia di vita non vuol dire che non la si debba cambiare mai: adattarsi a circostanze significativamente diverse può essere di certo consigliabile e, anzi, ci si potrebbe persino imbattere in una filosofia di vita nuova di zecca.

Il punto cruciale è capire quando cambiare, e quando proseguire per la propria strada.

All’inizio della sua carriera, Warren Buffett adottò l’approccio del suo maestro, Ben Graham, detto di “deep value”: acquistare beni di scarso valore quando questi vengono ceduti, specialmente quando è possibile acquisire aziende a un prezzo inferiore alla loro liquidità netta.

Dopo un po’, su pressione del suo socio, Charlie Munger, scelse di dare maggior importanza a società più prestigiose se, protette da “fossati” e con un “pricing power” elevato, cioè con una certa libertà nella determinazione del prezzo di vendita, dirette da grandi personalità, e acquisibili a prezzi ragionevoli (ma non necessariamente da liquidazione).

Un aspetto tipico dell’approccio di Warren fu a lungo quello di stare alla larga da società che richiedevano interventi di grandi capitali, ma fu capace di superare questo suo pregiudizio per acquistare la società ferroviaria Burlington Northern Santa Fe, non appena fu chiara la sua debolezza economica all’indomani del collasso finanziario del 2008, e basandosi su prospettive di aumento della domanda per il trasporto ferroviario.

Una filosofia deve fornire una guida ma non dev’essere rigida. Come molte altre cose in tema di investimenti, si tratta di un dilemma difficile da gestire.

Warren, puntualizza Howard Marks, non si sottrae alla sfida: non gli interessa assecondare ogni nuova moda del momento, ma al tempo stesso non permette ai propri atteggiamenti mentali di farlo restare fermo al palo.

#4. È freddo

Molti degli ostacoli e delle difficoltà al raggiungimento del successo in un investimento dipendono in una qualche misura dalle emozioni umane. Il motivo principale del fallimento della teoria del mercato efficiente è che raramente gli investitori soddisfano l’ipotesi di oggettività.

All’aumentare dei prezzi, molti diventano avidi, sicuri di sé ed euforici, disponibili a continuare ad acquistare invece che a realizzare e a incamerare profitti. Al calo dei prezzi, si deprimono e si spaventano, cominciando a vendere a prezzo di realizzo, invece di acquistare.

La cosa peggiore di tutte è probabilmente la terribile tendenza a giudicare i propri risultati sulla base di quelli degli altri, e di permettere all’invidia per il successo altrui di farci correre ulteriori rischi per il solo fatto che lo stanno facendo gli altri: l’invidia è spesso un elemento più che sufficiente a spingere le persone a seguire il gregge in investimenti di cui non sanno nulla.

- Graham, Benjamin (Autore)

Warren, osserva Marks, sembra assolutamente immune da queste emozioni. Non si sente particolarmente euforico quando i suoi beni sono apprezzati, o abbattuto quando calano di valore, ed è certamente lui a decidere che cosa costituisca il proprio successo, non il pubblico o i media.

Non gli interessa se gli altri pensano che abbia torto o ragione, o se le sue decisioni lo mettono oppure no sotto una buona luce: per esempio, non si smosse di un millimetro quando, all’inizio degli anni 2000, fu liquidato come “superato” per non aver preso parte a quella che poi si rivelò essere la bolla tecnologica.

#5. È un bastian contrario e un iconoclasta

Dove l’investitore medio pensa di dover seguire il gregge, nonostante gli errori e le emozioni, gli investitori migliori vanno controcorrente, allontanandosi in determinati momenti cruciali.

Ma fare il contrario di quello che fanno gli altri non basta: bisogna capire perché è sbagliato, che cosa si dovrebbe fare al loro posto, avere il coraggio di andare in direzione opposta, essere disposti ad apparire in errore agli occhi degli altri finché il vento non cambierà direzione, e aspettare di avere ragione.

A volte potrà sembrare che quest’ultima fase non passi mai; come dice un vecchio adagio: “Chi è troppo in anticipo sui tempi è indistinguibile da chi si sbaglia”.

Mettete tutto questo insieme, ed apparirà chiaro come non sia un’azione affatto facile. È ovvio che a Warren un comportamento da bastian contrario viene facilissimo. Anzi, ci gode un sacco.

#6. È anticiclico

Investire vuol dire avere a che fare col futuro e, nonostante questo, molti dei migliori investitori sulla piazza accettano il fatto di non potere predire quello che ha in serbo il “macro futuro”, cioè l’andamento generale degli sviluppi economici, dei tassi d’interesse e delle fluttuazioni di mercato.

Cosa possiamo fare se in un determinato ambito non siamo in grado di fare meglio di persone che hanno deciso di fondarci la loro intera attività? Howard Marks trova che si potrebbero avere notevoli vantaggi adottando un comportamento anticiclico.

Dal punto di vista emotivo, è facile investire quando l’economia ingrana, le società riportano un aumento degli utili, i prezzi salgono e il rischio viene ricompensato. Ma il segreto per investimenti dai ritorni superiori alla media non sta certo nell’acquistare beni che si stanno apprezzando.

Gli affari migliori, al contrario, si fanno acquistando quando economia e imprese sono in crisi: è in quei periodi che con maggiore probabilità i prezzi di mercato sottostimeranno il valore effettivo. Ma anche questo non è affatto semplice da fare.

- Buffett, Mary (Autore)

Warren Buffett ha dimostrato a più riprese la sua preferenza per investimenti effettuati nei momenti peggiori del ciclo economico, quando la risorsa che scarseggia maggiormente è l’ottimismo.

Il suo investimento di 10 miliardi di dollari nei giorni più bui della crisi del 2008 per il 10% di azioni privilegiate di Goldman Sachs e General Electric, e l’acquisto della Burlington Northern per 34 miliardi nel 2009, sono emblematici.

Col senno di poi, l’avvedutezza di questi investimenti oggi è evidente, ma quanti avrebbero agito con tanta decisione, quando i timori di un collasso finanziario erano alle stelle?

#7. Ha una visione di lungo termine e la volatilità non lo preoccupa

Se molte persone permettono a pregiudizi e voci infondate di condizionare i loro pensieri e le loro azioni, c’è chi può approfittarsene. È così che l’eccessiva preoccupazione della maggior parte degli investitori per i risultati annuali e trimestrali crea occasioni di profitto per chi pensa su periodi più lunghi.

Una celebre dichiarazione di Warren Buffett è che il suo “holding period”, il periodo di detenzione delle azioni, è “per sempre” e che preferisce “un 15% annuale brutto, sporco e cattivo a un 12% facile facile”.

Questo atteggiamento gli permette di portare avanti idee di valore per periodi più lunghi, componendo gli utili e permettendo ai guadagni di crescere senza essere tassati, invece di pagare i dividendi ogni anno, e pagando così continuamente tasse.

#8. Non ha paura di scommettere forte sulle sue idee migliori

Per molto tempo la diversificazione ha giocato un ruolo cruciale nella cosiddetta gestione prudente dell’investimento. In breve, serve a ridurre la probabilità di grandi perdite singole.

Ma se da un lato un grado elevato di diversificazione riduce le probabilità di danni causati dagli investimenti in perdita, dall’altro riduce anche quelle di potenziali guadagni da parte di quelli azzeccati.

Come in altre occasioni, osserva Howard Marks, il punto di vista di Warren Buffett sulla diversificazione diverge dall’opinione corrente: “La nostra strategia ci impedisce di aderire al dogma della diversificazione. Molti guru ne concluderebbero che si tratta di una strategia più rischiosa di quelle di investitori più tradizionali”.

Warren è consapevole che le grandi idee non capitano spesso e mantiene perciò standard elevati: investe solo nelle migliori, e quando ne incontra una punta alto.

Questo significa che ha un forte legame con le società e le persone in cui crede: non acquista qualcosa solo perché lo fanno gli altri e ha paura che possa andare bene senza di lui, e si rifiuta di diversificare con acquisti di cui è meno entusiasta solo per annacquare le conseguenze degli errori, cioè di praticare quella che lui chiama “di peggiorazione”.

#9. Non ha problemi a restare inattivo

Troppi investitori si comportano come se ci fossero sempre cose importanti da fare, o forse pensano di dovere dare l’idea di essere abbastanza in gamba da trovare sempre investimenti brillanti.

Le occasioni per investimenti interessanti sono invece eventi eccezionali e per definizione questo vuol dire che non capitano tutti i giorni. Warren è notoriamente disposto a non agire sul mercato anche per lunghi periodi, rifiutando offerte su offerte finché non si presenta l’occasione giusta.

- Eker, T. Harv (Autore)

È famoso per la sua analogia con Ted Williams, uno dei più grandi battitori di baseball, che se ne stava sul piatto con la mazza in spalla in attesa del lancio perfetto. È l’immagine perfetta per descrivere chi investe solo quando l’investimento è imperdibile.

#10. Non ha paura di perdere il posto

Pochissimi investitori sono in grado di prendere tutte le decisioni che secondo loro sono giuste. Molti sono condizionati dalla loro stessa indisponibilità ad acquistare proprietà non sufficientemente liquide, controverse o altrimenti improbabili; vendere beni che si stanno apprezzando e che “tutti” sono certi che continueranno a salire; e concentrare il portafoglio sulle proprie poche e migliori idee.

Perché? Perché hanno paura di sbagliarsi e delle relative conseguenze. Gli “Agenti” che gestiscono il denaro degli altri temono che decisioni azzardate li espongano al licenziamento da parte degli azionisti, o di essere abbandonati dai loro clienti.

Per questo “smussano” i loro comportamenti, facendo solo ciò che può essere considerato prudente e non controverso, osserva Howard Marks.

I grandi investitori sono persone in grado di dare seguito con i comportamenti ai loro convincimenti intellettuali. In poche parole, hanno il coraggio di essere brillanti. Ovvio, Warren Buffett non teme di essere licenziato dal suo “datore di lavoro”.

La sua posizione è permanente quanto può esserlo il suo capitale: non dipende da clienti in grado di ritirare il loro investimento, ordinando la vendita a prezzo di realizzo, come può accadere a un normale gestore finanziario nei periodi di crisi.

Questo semplice fatto gioca un ruolo importante nel successo di qualsiasi grande investitore, sostiene Marks.

Le caratteristiche che ho elencato sono rare ma non uniche. E ciascuna di esse ci appare come sacrosanta: chi sarebbe mai disposto a contestarne una qualsiasi? Il punto è che pochissime persone sono in grado di esibirle tutte contemporaneamente. È la loro combinazione che ha permesso a Warren di ottenere un successo talmente eccezionale, attuando il Metodo Warren Buffett.

Articoli Consigliati:

- Malcolm Gladwell | 4 libri fondamentali del sociologo canadese

- 7 Mindset e atteggiamenti mentali delle persone di Successo

- 5 Lezioni per i Leader | Consigli pratici per una leadership di successo

- Disciplina | 4 Modi facili per iniziare e riuscire ad esercitarla

Bibliografia:

Warren Buffett. 3 Libri più venduti online

Ecco i 3 libri di Warren Buffett più venduti online, con informazioni sul prezzo e valutazione di chi li ha acquistati.

- Contattami via e-mail Scrivi qui >>

- LEGGI SOS Autostima >>

{kind=link}